据说地球人民都关注分享我局了(⊙v⊙)

地球知识局微信公众号:地球知识局

NO.2203-印度开始发力了

作者:宋子扬 施兰茶

制图:金枪鱼 / 校稿:朝乾 / 编辑:金枪鱼

印度可能是今年全球经济的一大亮点——

比起仍被疫情反复冲击的东亚、东南亚等全球制造业核心区,印度已基本在群体免疫和疫苗作用下刀枪不入;

比起被俄乌战争撕裂的欧洲和欧亚地区,印度不仅置身事外,反而利用印俄特殊关系巩固能源矿产长期供给;

比起内政撕裂、党派纷争的美国,印度在印人党的强力统治下财政收入创历史新高,又不断推出发展导向的产业政策、贸易政策,不仅使进出口量突破多年瓶颈达到新高,还首次投产苹果IPhone13等高端产能。

苹果在印度的几家代工厂又计划加大投资

(图:Flickr)▼

为什么印度一下子成了“全村的希望”?

后疫情时代的K型经济复苏

按照往年惯例,在提交下一个财年(即当年4月至下年3月)的财政预算案之前,印度财政部长会推出本财年经济调查,分析前三个季度经济情况,并为新财年预算提供决策根据。

从2021-2022财年经济调查看,受海外需求和政府投资推动,印度将从2020年的经济衰退快速复苏,但复苏呈现 “K型”——大型企业强劲复苏,但中小型企业则始终难以恢复疫前水平。2021年四季度,恢复型增长越来越弱,而新财年又将经济增长目标定在8%以上。这表明,印度政府必须出台财政刺激政策,才有望实现增长目标。

GVA是一个国家的产出减去中间消费,中间消费是总产出和净产出之间的差额 ▼

根据印统计部门最近修正数据,2020-21财年印度经济萎缩幅度为6.6%,预计2021-22财年增长9.2%,两年合计仅增长2%。

尽管印经济已经恢复至疫前水平,但复苏集中于农业(约8%)、工业(约4%)、专业服务业(约2-6%)。受零星疫情和第二波、第三波疫情冲击,虽然接触密集型服务业有所恢复,但比起疫情前仍萎缩近10%。

“干净又卫生”的印度街头小吃?印度政府似乎不这么认为

(图:shutterstock)▼

值得注意的是,餐饮、旅游、交通等接触密集型服务业内有大量非正式的中小微型企业,他们吸收了大量低端就业者。由于这类企业复苏艰难,统计失业率仍高达7%。

对比之下,大型工业企业复苏势头良好,盈利能力猛增到近些年高点。2019-20财年第四季度时,印度疫情爆发,大型制造业企业盈利恶化,净利润率跌至仅2%,但目前已反弹至10%以上。

在大型工业企业盈利走强影响下,原本财务状况糟糕的银行部门表现转好,银行部门税后利润总和快速增加,从2020-21财年上半年的1470亿增至3110亿卢比,排名前十的大型银行股市值普遍增加两三倍。

印度实体的制造业经济实力已经超过了疫情前的水平

银行的金融表现也稳中向好 ▼

印央行疫情爆发后曾估计,银行部门的不良贷款总比例恐大幅增加到12%。依靠企业和银行盈利强化,不良贷款占比仍比疫前下降1.3%。资本充盈状况则明显提升,达到本世纪的最高水平。

可见,印度大型企业复苏良好、盈利状况改善,带动整体经济增长加速;而创造更多就业的中小微型企业复苏有限,失业状况依旧严重,导致普通人对经济复苏的感知不强。

而K型复苏带来的一个重要结果是,印度政府财务状况大大强于预期,如商品服务税(即我国的增值税)征收情况大幅度改善。

老百姓还没挣多少钱,但日常消费行为的税收已经赶上来

(图:shutterstock)▼

印度政府2017年引入商品服务税,但长期未达到预期增收强度,疫情前税收总额徘徊在10-12万亿卢比。然而,2021-22财年前10个月,商品服务税收入就已经超过12万亿,预计本财年可能会接近15万亿。扣除价格因素后,实际增长依旧超过15%。

考虑到印度政府往往只能对规模以上企业征税,商品服务税征收情况改善,可能源于大型企业盈利能力的强化、正规经济比重上升,这无疑反映着K型复苏的经济状况。

由于创造大量就业的中小微型企业在疫情中首当其冲,普通印度人生活水平其实和经济复苏脱节,没有恢复疫前水平,消费能力受损尤其严重。值得注意的是,这一轮经济复苏并非内需驱动,而更依赖外部贸易、政府开支扩大,这在印度史上颇为罕见。

进口表现和出口表现同步上升

贵重金属和油料对进出口的权重也都降低 ▼

根据2021-22财年前三季度数据显示,印度商品出口突破3000亿美元,全财年大概率实现4000亿美元出口目标。与此同时,随着出口扩张、能源价格上升,印度商品进口也水涨船高至4400亿美元以上。

在本财年前三季度,由于欧美和中东国家消费需求扩大,这贡献高达600亿美元的外部需求。在此之前,印度出口长期徘徊在3000亿美元左右,外部需求扩大,一定程度上弥补印度国内萎靡的消费需求。

与此同时,疫情前长期停滞的服务出口也实现了大幅增长,根据本财年前三季度数据,印度服务出口约1800亿,而服务进口约为1000亿。

因此,印度本财年贸易规模有望突破1.4万亿美元,达到历史最高水平,同时逆差可能控制在1000亿美元之内,而贸易赤字有望控制在3%以内。

由于印度并未出现货币剧烈贬值和资本流出,尽管商品进口同步扩大,这并未产生明显负面影响。通过外资流入、侨汇等方式,印度本财年的经常账户和资本账户依旧能保证总体盈余(约1%的 GDP)。

为弥补内需不足,印度政府还大力扩张财政,依靠政府消费和公共投资来维持总需求。其政府消费两年增速分别为2.9%和7.6%,同时政府投资带动固定资产形成比重增加,投资贡献GDP比重从27.1%提高至29.6%。

与此同时,得益于大国崛起的民族热情

印度国内还在刮起一阵逐年增强的“印度制造”风潮

(图:wiki)▼

恢复性增长减弱,急需财政加码

2021-22年财年三季度,印度经济复苏势头呈现减弱迹象。根据印度政府编纂的工业产出指数(IIP),本财年第三季度复苏状况大大减弱。由于IIP代表受调查的大型工业企业的产出规模,IIP增长放缓意味着(大型企业生产的)工业品需求下滑。

资本品和耐用消费品IIP下降,可能是目前印度经济的核心矛盾。用于生产其他货物的机器的资本品生产的下降表明,市场不愿意投资现有或新产能。同时,冰箱或汽车等耐用消费品IIP下降表明,由于消费者继续减少购买这些产品,现有库存尚未清理干净。

疫情初期的时候电力和耐用消费品是唯一IIP增长的行业

现在资本商品和耐用品IIP下降,意味着印度的疫情已经在2021年底得到控制▼

制造业采购经理人指数(PMI manufacturing)和IIP出现背离,处于55以上的较高位置,高于53.6的历史平均水平。PMI和IIP走势背离,主要是因为PMI的衡量范围更加全面,除了考虑产出规模,还计算新订单、雇佣、供应货期和库存。这表明印度大型制造商对未来前景非常乐观。

第二波疫情造成的产业震荡比第一次疫情已经稳定了不少

印度的已经展现出了制造业强鲁棒性

顺带一提,印度大型产业中的纺织业的增长,一大部分是受新疆棉花事件影响红利的贡献 ▼

在2021-22财年的上半年,印大型工业企业复苏强劲,随着经济复苏,中型乃至规模更小的企业也在依次复苏。由于IIP仅仅关注大型工业企业的产出规模,则无法捕捉更小规模的工业企业扩张。

相比之下,PMI通过供应链关系,却可以捕捉到更小规模企业的扩张。因此PMI捕捉到的大型制造商的乐观态度,可能意味着印度经济复苏已逐步下沉到规模更小的企业,因此莫迪政府仍需出台政策,保证经济增长惠及更小规模的企业。

迎合头部资本口味的同时

还是要照顾好下游的众多民营企业,才能掌握选票

(图:壹图网)▼

总体看,可以判断印度经济复苏以补偿性增长为主,并且严重依赖外部需求、财政政策。其中,恢复性增长的动力正在减弱,而财政投入的边际效益递减,由于西方国家正在退出宽松政策。这表明,印度可能难以维持高增长势头,很大程度上只能依赖政府发力。

为了维持8%以上的增长目标,印度政府的首选是推动大规模基建投资扩张。根据往年的推算,印度政府的资本项目开支的财政乘数往往在2-3之间,补贴等开支的财政系数则低于1。扩大基建投资不仅可以用于需求管理,还能够带动多倍于开支的增长。

似乎有感于中国道路的成功

印度热衷于在发展策略上对大国邻居战略如法炮制

(要致富,先修路!图:shutterstock)▼

基建导向的新预算案

在新财年预算中,印度中央政府赤字预期依旧高达6.4%,高赤字主要来源于扩张性财政政策。新财年资本项目开支将从上财年的约6万亿提升至7.5万亿卢比——这一数字接近国大党卸任时的四倍。此外,值得注意的是,新预算削减福利补贴和就业项目,希望节省资金用于扩大资本项目开支。

或许有通货膨胀的对冲

印度中央资本的预算近两年也是涨势凶猛 ▼

如果从增量来看,扣除转移支付的中央政府开支为30万亿卢比,比起上一财年的高出9000亿卢比,这一增量主要来源于两部分:

(1)铁路预算从1.17万亿增至1.37万亿,增量2000亿卢比;

(2)国家高速公路(national highway,简称国道)预算从6500亿增至13500亿,增量7000亿卢比。

对于印度铁路部门来说,最重要的目标是,在莫迪政府任期结束前完成全国铁路电气化的宏伟目标。至莫迪政府上台前,印度铁路电气化里程仅为2.1万公里,国大党执政十年也仅电气化了3000公里。在过去七年中,莫迪政府已完成约2.5万公里的铁路电气化。

目前,印度铁路还需完成2.2万公里电气化改造,其中2021-22财年,印官方预计可电气化约6000公里。因此莫迪政府2024年大选前完成电气化改造目标有困难,而且必须增加资金投入。

铁路电气化之后

印度人民搭火车的景象可能就没那么夸张了,容易触电(图:壹图网)▼

由于英国殖民政府在印度独立前就已修建完整铁路网络,历代印度政府并不重视铁路建设。莫迪政府重视扩大现有铁路线路,尤其是将其扩大到缺乏铁路覆盖的偏远地区。2009-2014年,国大党政府平均每年建设新线、复线为720公里,而2014-2021年期间线路扩张速度达到1835公里,新财年有望增加2000公里。

除了铁路外,莫迪政府将其国道计划作为连任政绩。印度国道网络建设,其根源为印度人民党之前执政提出的“国家高速公路发展计划”(National Highways Development Project,NHDP)。

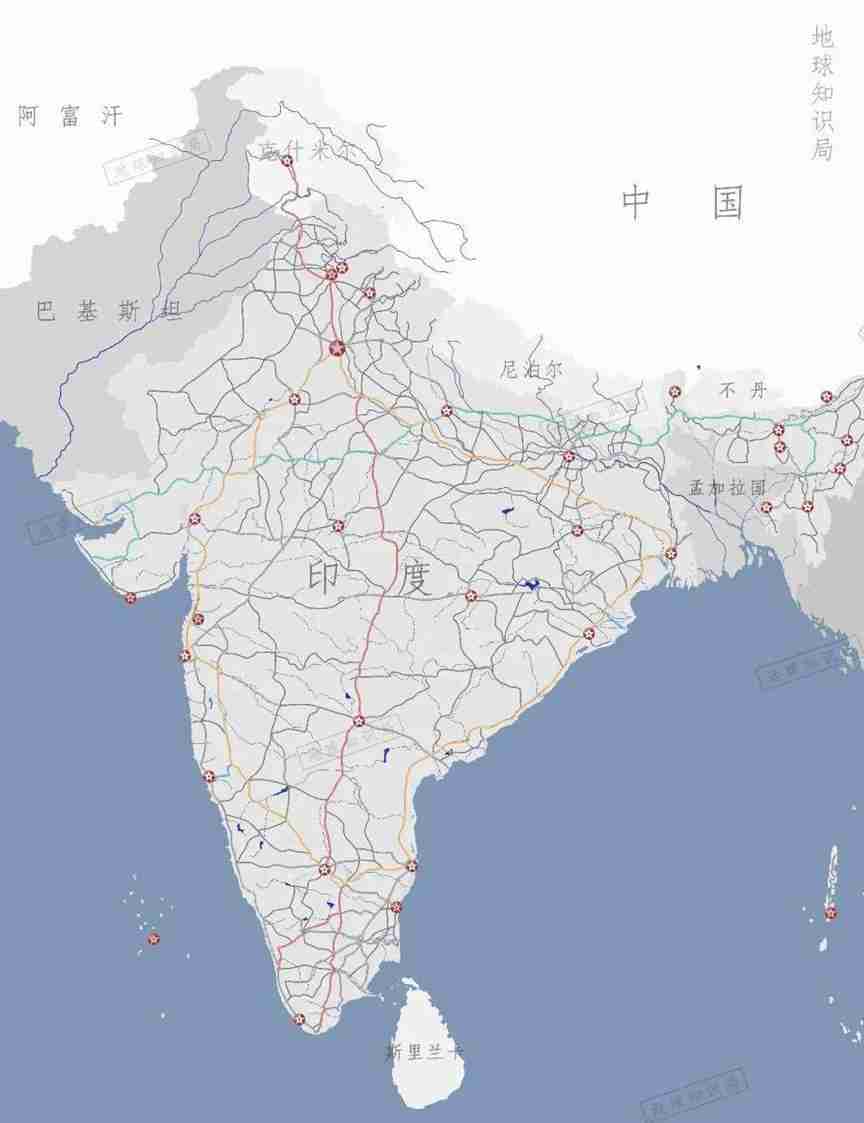

印度的全国道路网络建设密集,也算得上“四通八达”

虽然其实际质量和通行能力,相比我国要低两个等级▼

时任瓦杰帕伊政府创新地提出了“钻石四边形”计划,将德里、孟买、金奈、加尔各答四大都市联通,并且将班加罗尔和海得拉巴也纳入全国公路联通系统,从而使得印度六大都市之间的交通成本大大降低。

在瓦杰帕伊政府和国大党政府推动下,2014年印度国道里程已达9.1万公里,其中国大党执政十年约建设2.5万公里。不过之前建设速度与莫迪政府相比可谓相形见绌,莫迪政府上台短短7年时间就已修建超过6万公里国道,客观上推动印度公路建设进入快车道。

谁能想到,按照印度的标准

他们的公路里程已经超过中国

成为世界第二了呢?(图:壹图网)▼

新财年,印度中央政府将国道预算从6000亿卢比,增至1.3万亿卢比,并希望在新财年修建高达2.5万公里的国道,这一目标相当于国大党十年执政的总和。据现有计划推测,莫迪执政这十年可能会将国道里程翻一倍。

尽管印度国道建设速度加快,其质量依旧需要加强。由于印度国道存在大量不足两车道的线路,印度政府仍需改造大量线路。有趣的是,印度可与中国国道技术标准相比较的线路仅为3.7万公里。

并且印度政府国道并不限制封闭,类似于我国并未进行封闭改造的时期,可以据此认为目前印度政府已经将高速公路建设提升至中国2000年前后的水平。

偶尔还是会堵车,还要更多、更宽的高速公路! ▼

印度政府另一宏伟目标是国家特快公路(national expressway),由于其至少为六车道,且限制封闭,印度的特快公路技术标准高于我国国道,相当于国内的高速公路。不过印度目前特快公路仅仅为2000公里,绝对数量依旧较低,但是印度政府已投入大量资金用于扩张线路。

北方邦Purvanchal 特快公路expressway是目前印度最长的特快公路,且用时仅为三年,为印度最快速度,印度人民党将其作为连任政绩宣传

(极具印度特色,图:shutterstock)▼

莫迪政府执政之前,印度全国特快公路线路不到600公里。由于莫迪政府推动改革征地制度、优化审批流程、改善资金供给、攻关技术难题,印度特快公路发展也进入快速发展期,目前已建线路超过1万公里。即使这些线路可能会晚于2024年关键节点,但快速发展的长期趋势已经形成。

赤字和制度瓶颈

约束印度政府基建发力

印度政府会转向东亚式投资导向的经济增长模式吗?

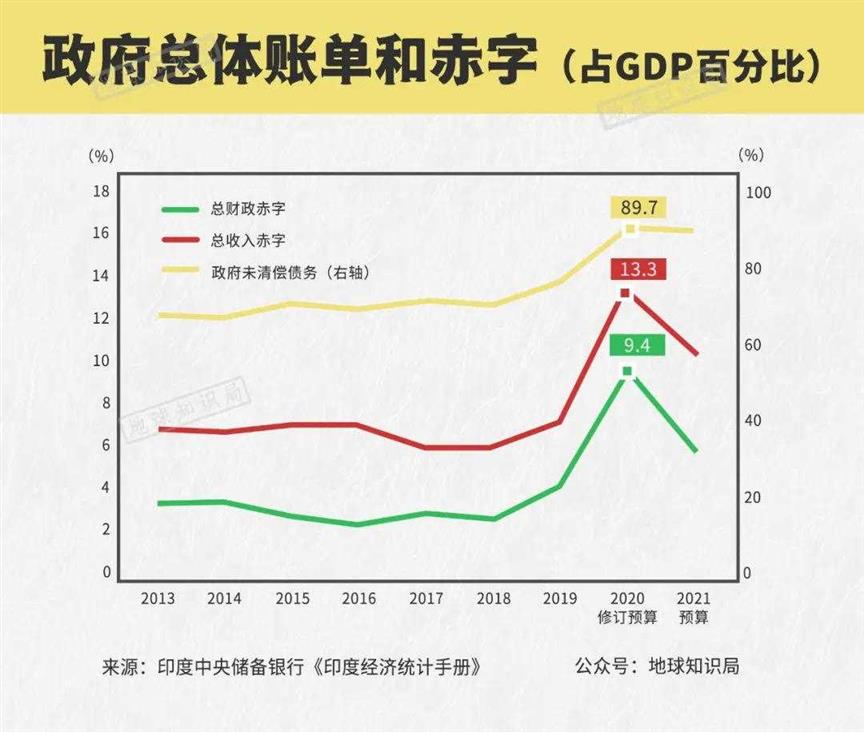

近中期内,印度财政能力限制了政府投资发力空间,负债压力增大,并且财政赤字严重。但是,从中长期来看,印度似乎依然没有破除建设领域的制度瓶颈。

疫情爆发以来,印度经济依赖扩张性财政政策创造的需求,这导致政府总负债比疫情前增加15%,而这一水平高于绝大多数发展中国家,这无疑令人担心印度财政健康状况。

债务日益攀高、财务风险也就跟着上升 ▼

其实疫情爆发初期,三大评级机构对印度评级就已经降至垃圾级边缘,核心在于印度政府的债务杠杆过高,每年需要支付的利息已经高于5%的GDP。

对印度政府而言,如果选择通过扩大基建项目投资维持总需求,就可能遭遇“通胀税”——通过刺激通货膨胀,莫迪政府可以推高名义GDP增速,从而压低实际债务水平。

如果莫迪政府能将通胀控制在2-6%政策目标内,并维持5%的较高水平以消化债务负担。那么,即使中央和地方政府总赤字达到7%,债务占GDP比重依旧不会上升。在这种依赖于通胀财政整顿路径下,印度每年削减削减0.5%总赤字,在2025年就能将债务压低至80%的GDP。

国内货币通胀贬值、欠的债就不如实际债务那么多了

本质上是饮鸩止渴(图:shutterstock)▼

然而,印度债务构成以长债为主,推高通货膨胀,事实上是将支付利息压力推移到远端。近年来,印度支付的国债总利息已逐渐提升至GDP中5.5%左右的水平,这势必挤压未来财政空间。

除此之外,印度的前通货膨胀已经接近6%的政策目标上限,这无疑限制财政和货币政策空间。假如发生另一场经济危机,上述逐步削减赤字的财政整顿路径破产,印度就只有两个选择:高通胀或者财政危机。

抗议政府过高的财政赤字

借钱搞发展,其实上把国家和老百姓当抵押物

(图:shutterstock)▼

从政策上来看,印度政府正在学习中国投资基建的经验,并将其作为连任政绩加以大肆宣传,这并不意味着印度所有建设项目等在匀速进步。

在2013年的征地法改革中,亲农、亲穷人的国大党政府提高了补偿门槛,并且设计了繁琐的征地流程以保障农民和城市贫民的利益,这大大推高了征地程序的成本,印度建设项目也变得越来越资金密集。

对此,莫迪政府对征地改革显得束手无策,只能依靠拨发越来越多的开发资金,来扩大建设规模,可以说建设领域的制度瓶颈并未破除。

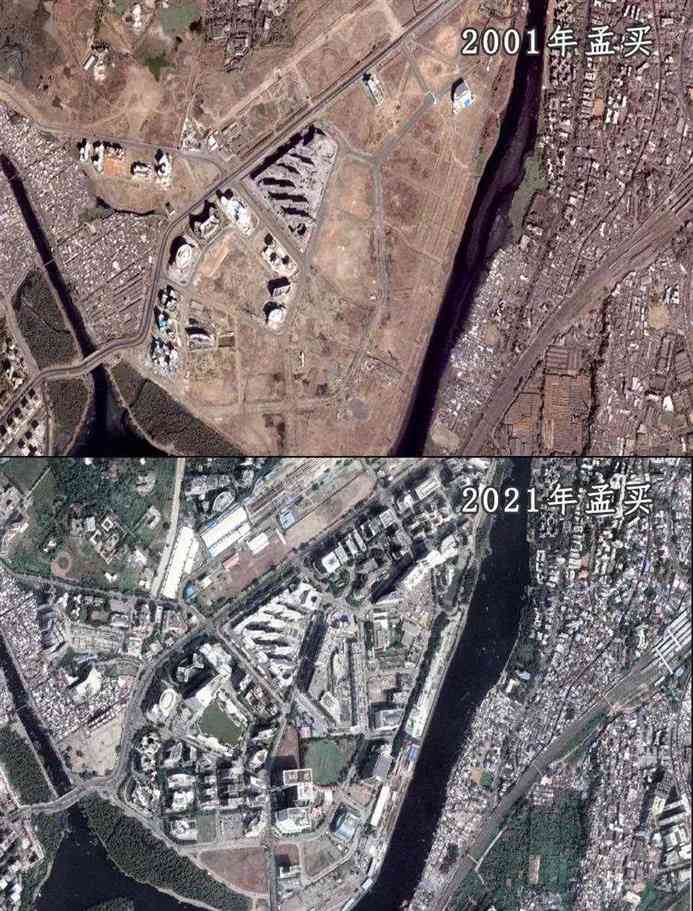

毕竟,孟买就是这样发展壮大起来的

能造一个“南亚小上海”,谁不想再造一个呢

(图:MapmyIndia)▼

所以莫迪政府在依赖政府资金的公路建设中,即使开发效率已经越来越高,但很多缺乏资金的建设项目仍在停滞不前。

一个重要表现是印度房地产市场的热度始终未回到2008年前,而私人房地产开发商只能依靠自有资金和银行融资来搞建设,无法应对成本高企的征地流程,而难以获取土地。

受制于财政压力和土地制度瓶颈,其实印度仍无法确立投资导向的增长模式,甚至很难弥补私人投资商削减投资的负面影响,经济增长下行压力仍不可小觑。

*本文内容为作者提供,不代表地球知识局立场

封面:壹图网

END

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 banquan@lishi.net 举报,一经查实,本站将立刻删除。